Fabbricati

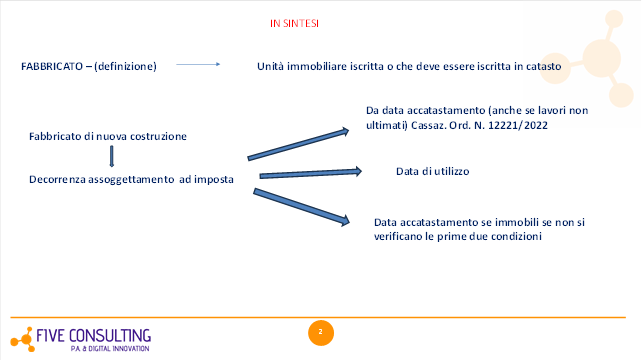

Per fabbricato si intende l’unità immobiliare iscritta o che deve essere iscritta in catasto con attribuzione di rendita catastale. Nel caso di fabbricato di nuova costruzione l’imposta decorre a partire dalla data di ultimazione dei lavori ovvero se antecedente dalla data in cui comunque è utilizzato.

Può verificarsi anche il caso in cui il fabbricato, pur non essendo ultimato, sia comunque accatastato. A tal fine la Corte di Cassazione, con ordinanza n. 12221 del 14/04/2022, ha ulteriormente ribadito un concetto divenuto oggetto di un consolidato giurisprudenziale, vale a dire che l’accatastamento di un fabbricato costituisce presupposto sufficiente per l’assoggettamento all’imposta.

“…L’iscrizione al catasto realizza, di per sé, il presupposto principale e sufficiente per assoggettare il bene all’imposta….; presupposto sufficiente per l’assoggettamento all’imposta comunale sugli immobili (ICI) di una unità immobiliare (preesistente o di nuova costruzione) è l’iscrizione al catasto edilizio, dovendosi escludere qualsiasi rilevanza, ai predetti fini, della sua effettiva abitabilità…; in tema di ICI, l’iscrizione di un fabbricato al catasto è una condizione sufficiente per assoggettare l’immobile all’imposta, a prescindere dall’ultimazione dei lavori di costruzione e dalla circostanza che esso sia o meno utilizzato..”

In tale ordinanza il giudice di legittimità stabilisce inoltre che l’iscrizione al catasto dell’unità immobiliare costituisce presupposto sufficiente ma non necessario in quanto l’imposta è dovuta fin da quando il bene presenti le condizioni per la sua iscrivibilità, cioè da quando può essere considerato fabbricato in ragione dell’ultimazione dei lavori relativi alla sua costruzione ovvero da quando lo stesso sia stato antecedentemente utilizzato.

Aree pertinenziali

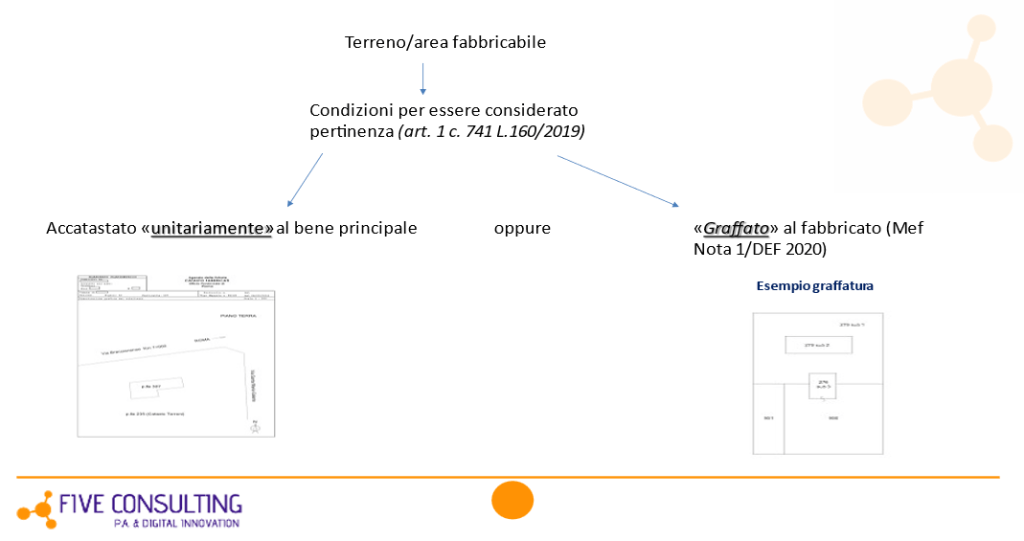

A decorrere dall’anno 2020, secondo quanto previsto dall’art. 1 comma 741 lettera a) della Legge n. 160/2019, un terreno, anche se edificabile, è considerato pertinenziale del fabbricato, solo se accatastato unitariamente ovvero “graffato” al fabbricato medesimo.

La norma considera l’area occupata dalla costruzione e quella che ne costituisce pertinenza ai soli fini urbanistici. Ciò significa che, a decorrere dall’anno 2020, il principio civilistico di cui all’art. 817 del codice civile in base al quale un terreno poteva essere considerato pertinenziale dell’abitazione principale e quindi esonerato dall’IMU per il solo fatto di essere contiguo a servizio ed ornamento del bene principale, è superato. Pertanto, affinché un terreno sia considerato pertinenza del fabbricato ed esente nel caso di abitazione principale deve essere “unito” al fabbricato, quindi accatastato unitariamente. Oltre a tale forma di accatastamento il MEF, con circolare n. 1/DF 2020, ha chiarito che oltre all’accatastamento unitario, la pertinenzialità; quindi, anche l’esenzione è ammessa anche a fronte della semplice “graffatura”.

Abitazione principale

L’articolo 1, comma 740, lettera b), della legge n. 160/2019 dispone che per abitazione si intende l’immobile iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore o i componenti del suo nucleo familiare dimorano abitualmente e risiedono anagraficamente. Secondo quanto previsto dal dettato normativo, affinché il fabbricato potesse essere considerato abitazione principale dovevano esservi contemporaneamente più requisiti quali la dimora abituale e la residenza anagrafica del possessore e dei suoi familiari. Ci siamo espressi al passato in quanto, per effetto della sentenza della Corte Costituzionale n. 209 del 13 ottobre 2022, le cose sono radicalmente cambiate.

Tale sentenza ha dichiarato l’illegittimità costituzionale dell’art. 13, comma 2, del D.L. n. 201 del 2011, riscrivendo, in buona sostanza, la definizione di abitazione principale, definendola: “il luogo dove il soggetto passivo ha la residenza anagrafica e la dimora abituale, a nulla rilevando il luogo di residenza e dimora degli altri membri della famiglia, così legittimando l’esenzione dall’imposta municipale propria (IMU) per l’abitazione adibita a dimora principale anche nelle ipotesi di scissione del nucleo familiare sia all’interno dello stesso territorio comunale sia in Comuni diversi”.

Dunque, anche i coniugi con residenza disgiunta possono usufruire del beneficio fiscale prima casa. Tale beneficio, infatti, non può essere negato:

- né in base all’obbligo di coabitazione stabilito per i coniugi dall’art. 143 del codice civile, dal momento che una determinazione consensuale o una giusta causa non impediscono loro, indiscussa l’affectio coniugalis, di stabilire residenze disgiunte.

- né in base alle norme sulla “residenza familiare” dei coniugi (art. 144 cod. civ.) o “comune” degli uniti civilmente (art. 1, comma 12, della legge 20 maggio 2016, n. 76).

Peraltro, il secondo comma dell’art. 45 cod. civ., contemplando l’ipotesi di residenze disgiunte, conferma la possibilità per i genitori di avere una propria residenza personale.

L’art. 13 del D.L. 201/2011 dichiarato illegittimo, attraverso il riferimento al nucleo familiare, finiva per determinare il venir meno del beneficio, “deteriorando così, in senso discriminatorio, la logica che consente al singolo o ai conviventi di fatto di godere pro capite delle esenzioni per i rispettivi immobili dove si realizza il requisito della dimora e della residenza abituale“.

Pertanto, eliminato il riferimento al nucleo familiare, il riconoscimento di abitazione principale e, la conseguente esenzione dal pagamento del tributo o il pagamento ad aliquota agevolata per le abitazioni di lusso, compete al verificarsi di due condizioni: la dimora abituale e la residenza anagrafica.

Che cosa si intende per dimora abituale? L’articolo 3 del codice civile stabilisce che: “Il domicilio di una persona è nel luogo in cui essa ha stabilito la sede principale dei suoi affari e interessi. La residenza è nel luogo in cui la persona ha la dimora abituale”. Pertanto, a fronte di tutto ciò si ha dimora abituale quando una persona fissa la propria residenza in un determinato luogo, scegliendo di abitarvi stabilmente e ivi svolgendo con continuità le normali consuetudini di vita e le normali relazioni sociali.

Come sopra accennato, l’abolizione del riferimento al nucleo familiare, ha determinato la possibilità di poter considerare due abitazioni principali distinte fra i coniugi, anche nello stesso comune. Ovviamente non bisogna dare tutto per scontato, in quanto vi sono determinate condizioni, quali la dimora abituale e la residenza e tutto ciò deve comunque essere anche dimostrato. La sentenza pone in capo ai comuni le varie forme di controllo, ad esempio la verifica delle utenze e dei consumi vari oltre che delle iscrizioni anagrafiche, ciò al fine di evitare elusioni d’imposta, in special modo, aggiungiamo, sulle cosiddette “seconde case”.

Rinvio – In questo paragrafo ci siamo limitati ad una trattazione generale ripromettendoci di fornire ulteriori approfondimenti e note pratiche in un prossimo intervento sul medesimo argomento.

Presentazione Dichiarazione IMU

Entro il 30 giugno 2025 va presentata la dichiarazione IMU per l’anno 2024. Generalmente la denuncia deve essere presentata entro il 30 giugno dell’anno successivo a quello:

- in cui il possesso degli immobili ha avuto inizio,

oppure

- in cui sono intervenute variazioni rilevanti ai fini della determinazione dell’imposta.

La dichiarazione ha effetto anche per gli anni successivi, sempre che non si verifichino modificazioni dei dati ed elementi dichiarati cui consegua un diverso ammontare dell’imposta dovuta.

La dichiarazione IMU 2024, unitamente agli eventuali modelli aggiuntivi, deve essere consegnata direttamente al Comune indicato sul frontespizio, il quale deve rilasciarne apposita ricevuta.

Oppure, la dichiarazione può anche essere spedita in busta chiusa, a mezzo del servizio postale, mediante raccomandata senza ricevuta di ritorno, all’Ufficio tributi del Comune. In tal caso, la dichiarazione si considera presentata nel giorno in cui è stata consegnata all’ufficio postale.

La spedizione può essere effettuata anche dall’estero, a mezzo lettera raccomandata o altro equivalente, dal quale risulti con certezza la data di spedizione. Inoltre, la dichiarazione può essere inviata telematicamente con posta certificata.

Esenzione a decorrere dal 2023 per gli immobili occupati

La legge n. 197/2022 (Legge di Bilancio 2023) ha stabilito l’esenzione dal pagamento dell’IMU per i proprietari di immobili occupati che abbiano presentato a tal fine regolare denuncia.

È stata in particolare modificata la legge n. 160/2019 (Legge di Bilancio 2020), introducendo la lettera g-bis) al comma 759 dell’art. 1 della Legge medesima, aggiungendo tra gli immobili esenti da IMU anche gli immobili non utilizzabili né disponibili per i quali sia stata presentata denuncia all’autorità giudiziaria in relazione ai reati di:

- violazione di domicilio

- invasione di terreni o edifici

per la cui occupazione abusiva sia stata presentata denuncia o iniziata azione giudiziaria penale.

Per poter godere della esenzione dal pagamento dell’imposta, il soggetto passivo deve comunicare al Comune, secondo modalità telematiche, il possesso dei requisiti che danno diritto all’esenzione. Analogamente, quando cessa il diritto per l’esenzione, il soggetto medesimo deve darne comunicazione.

Dichiarazione degli enti non commerciali

Il 30 giugno scade il termine di invio della Dichiarazione IMU ENC. In particolare, la dichiarazione telematica IMU ENC deve essere presentata dagli enti di cui al comma 759, lettera g), dell’articolo 1 della legge n. 160 del 2019, vale a dire gli enti non commerciali di cui alla lettera i) del comma 1 dell’articolo 7 del decreto legislativo 30 dicembre 1992, n. 504, che possiedono e utilizzano gli immobili destinati esclusivamente allo svolgimento con modalità non commerciali delle attività previste nella medesima lettera i).

Agevolazioni per immobili in comodato a genitori e figli

La normativa di riferimento è contenuta nel comma 747, articolo 1, della legge n. 160/2019 che, alla lettera c), prevede la riduzione della base imponibile al 50 per cento.

Lo sconto del 50 per cento sull’IMU 2023 spetta esclusivamente nel caso in cui il contratto di comodato gratuito sia stipulato tra genitori e figli, ovvero tra parenti in linea retta entro il primo grado. La riduzione continua ad applicarsi, in caso di morte del comodatario, al coniuge di quest’ultimo, ma solo in presenza di figli minori.

L’agevolazione, quindi, spetta esclusivamente nel caso in cui sia stato stipulato e registrato un contratto di comodato d’uso, che ai sensi dell’art. 1803 del Codice Civile è definito come: “il contratto con il quale una parte consegna all’altra una cosa mobile e immobile affinché se ne serva per un tempo o un uso determinato, con l’obbligo di restituire la cosa ricevuta. Il comodato è essenzialmente gratuito.”

Per beneficiare della riduzione di IMU al 50 per cento dell’importo dovuto sarà necessario, inoltre, rispettare ulteriori requisiti:

- l’immobile deve essere utilizzato dal comodatario come abitazione principale;

- l’immobile concesso in comodato d’uso gratuito non deve rientrare tra le categorie catastali di lusso (A/1, A/8 e A/9);

- il comodante deve possedere un solo immobile in Italia oltre alla casa principale;

- il comodante deve avere residenza e dimora abituale nello stesso Comune in cui è situato l’immobile concesso in comodato d’uso.

Con l’articolo 3-quater del D.L. n. 34/2019 (Decreto Crescita), convertito in legge n. 58/2019 è stato abolito l’obbligo di invio della dichiarazione per la riduzione Imu sugli immobili concessi in comodato d’uso gratuito tra parenti in linea retta di primo grado.

Secondo il legislatore, la ragione che alla base dell’eliminazione dell’obbligo di trasmettere la dichiarazione IMU segue la logica per la quale non è necessario che il contribuente attesti il possesso dei requisiti per beneficiare di agevolazioni il cui presupposto è già noto al Comune.

Per i contratti di comodato d’uso gratuito è infatti previsto l’obbligo di registrazione e questo mette l’Agenzia delle Entrate e gli enti interessati a conoscenza dei requisiti per fruire dello sconto.

Come anticipato, le regole per beneficiare delle agevolazioni IMU 2024, in caso di contratto di comodato d’uso, sono particolarmente stringenti e limitative.

La riduzione dell’Imu non si applica nei seguenti casi:

- comodati per abitazioni di lusso (categorie catastali A1, A8 e A9);

- se il proprietario possiede 3 o più immobili ad uso abitativo;

- se la prima e seconda casa si trovano in due comuni differenti;

- se il proprietario dell’immobile è residente all’estero;

- se l’immobile concesso in comodato d’uso gratuito non è adibito ad abitazione principale dal comodatario;

- se il contratto di comodato d’uso è stipulato tra nonni e nipoti.

Lascia un commento